现在不光油费、电费在涨,就连高铁也开始涨价了。

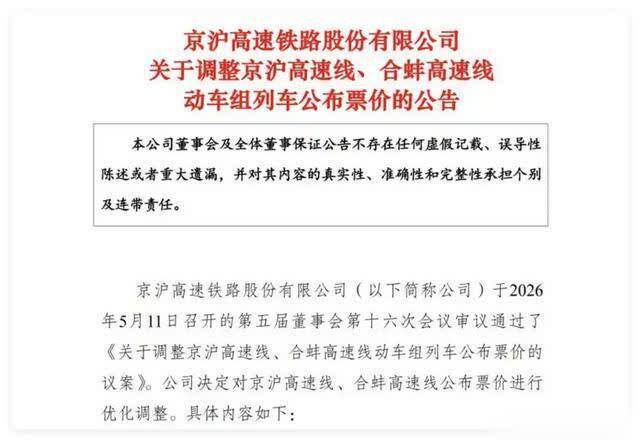

就在前几天,京沪高铁突然宣布,从5月26日起,京沪高速线、合蚌高速线的动车组公布票价要上浮20%。

也就是说,调整后北京南到上海虹桥的二等座,最高可能卖到794块钱一张。

可明明京沪高铁还被称为中国最赚钱的高铁,为什么现在又要涨价?

高铁涨价之后,下一个涨价的会是什么?

每天净赚3600万,为什么还要涨价?

先来看一组数据:根据财报,2025年全年,京沪高铁净赚了将近131.72亿元,相当于每天进账超过3600万元的净利润。

总营收430.62亿元,双双创下历史最高纪录。

如果比赚钱能力,这条线路在国内铁路系统里几乎就是一台行走的印钞机,怎么还要涨价?

他们这份财报里还有两个细节,一个是涨不动了。

2024年京沪高铁的营收和净利润增长分别还有3.62%和10.59%,2025年营收只增长了2.15%,净利增速更是掉到了3.16%,一年时间从两位数掉到个位数。

铁路运输业务的毛利率还比上一年少了0.42个百分点,赚是赚得多,但越赚越费劲。

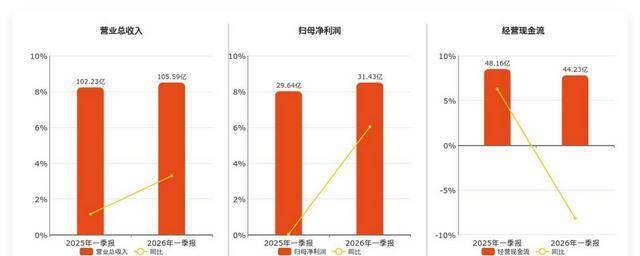

第二个细节在成本那头,2026年一季度,公司归母净利润同比增长了6.03%,看着增速好像又回来了,但经营性现金流同比反而下滑了。

利润还在涨,兜里实际进的钱却变少了。

京沪高铁自己不开火车,它的运营模式是把线路委托给各个铁路局来跑车,所以每年的营业成本主要由三块构成:折旧、能源支出和委托运输管理费。

现在各项成本都在往上走,尤其电力价格涨得比较明显,如果票价不涨,单纯从企业的角度来讲,利润空间就会被这些成本慢慢吃掉。

那怎么保持利润水平不往下滑?最快、最直接的办法,就是调高票价上限。

毕竟客流接近饱和的情况下,增加收入只能靠提高客单价。

增长天花板越来越近

现在京沪铁路的股价老早就破了发行价,最主要的一个原因,就是票价的当前事实天花板和线路的最大运力已基本碰顶。

车次排到极限了,再想多拉人也拉不了,投资者自然不可能再讲出一个高增长的故事。

而且还有民航红眼航班低价抢客、新能源汽车和城际网约车等等分割中短途出行的蛋糕。

这就形成了一个很拧巴的局面:客流被夹击,运力碰顶,利润增速往下掉。

你不能再指望从"卖更多的票"这条路去讲故事了,那就只能走另一条路,就是"把票卖得更贵"。

房价落,万物升

大家这两年看到的水、电、气、地铁票陆续涨价,逻辑其实是相通的:

卖地钱不够了,公共事业的运行成本和必要的利润回报,就需要通过价格的重新设定来弥补。

高铁虽然不属于纯公益性的财政补贴产品,但全国铁路系统六万多亿的总负债摆在那里,国铁集团每年光利息支出就是个天量数字。

让像京沪高铁这样盈利能力最强的线路,通过市场化定价获得合理利润,甚至适当多赚一点,对整个铁路系统的可持续运转来说,是没办法绕开的一步。

涨价了,你还会坐吗?

看到涨价,很多人在网上说涨价就不坐了,可现实很扎心,你出门旅游可以自己规划,但你出差总不能不去吧?

京沪线连接着京津冀和长三角两大城市群,商务客流占了四到五成。

对出差的人来说,时间可靠、准点率高是刚需,机票表面上看也许有时候便宜,但算上去机场的路程、安检和延误风险,高铁的综合性价比很难被替代。

而且这次涨的是公布票价,并不是所有车次都普涨20%,可能不同时段会打折浮动。

这就是跟航空公司的价格杠杆学来的,高峰期和快车上浮,非高峰时段打折,就是让那些时间不赶的旅客别去抢高峰期,把高峰期让给刚需客,然后让刚需客多掏钱。

经济学上讲到一个概念叫需求弹性,需求弹性低,意思就是不管价格怎么变,买的人数量变化不大。

京沪高铁这条线路的商务出行需求就属于典型的低弹性市场,涨价对客流量的冲击相当有限。

只要客流不大幅下滑,涨出来的那部分收入,差不多就是纯纯的利润增量。

市场竞争就是这么残酷,涨价不一定是因为客流不够多,而是因为前路跑不动了。

未来我们大概率会看到更多差异化的高铁产品,就像网上抢机票一样,

一等座、二等座之间的价格差越拉越大,座位分级更细,不同时段、不同速度的车次之间,票价可能相差几百块钱。

你嫌贵的那部分钱,就是人家想赚的利润增量。

而这不只是一条高铁线路想多赚点钱的事,它背后是公共事业价格体系正在经历的一轮重定价。

更现实的做法或许只有看清趋势,给自己准备多一点的灵活选择了。

通盈配资提示:文章来自网络,不代表本站观点。